业务联系 |

服务热线:800-820-0909

公司总部:66186292 66186271

各子公司:

屹钢联:65111025 65111021

屹钢联炉料:51683770 51683771

钢联物流:56465892 56465891

|

|

|

历史报价 |

|

|

2009年2月13日上海市建筑钢材社会库存统计分析 |

|

2009-02-15 |

|

|

本周,市场价格进入跌势,中间市场交易清淡,终端需求未能真正启动,直到周五才略有好转。一方面是到货量不断增加,另一方面是似要启动但未能真正启动的终端需求,本周的市场价格走势取决于二者之间的哪方处于优势以及钢厂、贸易商和终端用户三方之间的价格博弈。下面我们来看看本周的具体库存状况。

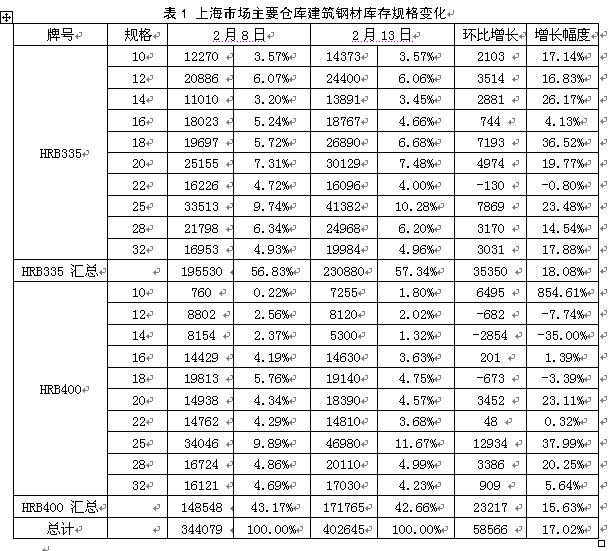

一、螺纹钢库存总量变化

截止2009年2月13日,上海市场主要仓库螺纹钢库存总量为414815吨,同一口径数据较2月8日增加56656吨,增仓幅度为15.82%。其中,二级钢10-32mm规格库存总量为230880吨,同一口径数据较2月8日增加35350吨,增仓幅度为17.88%;三级钢10-32mm规格库存总量为171765吨,同一口径数据较2月8日增加23217吨,增仓幅度为17.02%。由于本周工程消耗比较少,直到周五才略有好转,但到货量不断增加,上海市场库存仍然有持续增仓的态势,但增仓的幅度较上周有所放缓,总体资源依然较为充足。

二、按规格库存量分析

从具体的规格变化来看,如下表1所示:

从上表1我们可以看出,二级钢和三级钢的绝大多数规格库存都有不同程度的增仓。二级钢中,10mm、18mm和25mm规格增仓幅度较大,22mm规格库存略有下降;三级钢中,10mm、20mm和25mm规格增仓比较明显,12mm 、14mm和18mm规格库存有所下降。随着本周到货量的增加,各级螺纹钢各种规格资源都较为充足;从二级钢与三级钢的比例来看,三级钢资源销售压力仍然比较大。

三、按产地分析

从上表我们可以看出,本周库存排在前20位的各产地,其库存都有不同程度的增仓。其中增仓量最大的三个产地是日照、申特和淮钢;增仓幅度最大的三个产地是新庄、淮钢和邯郸。

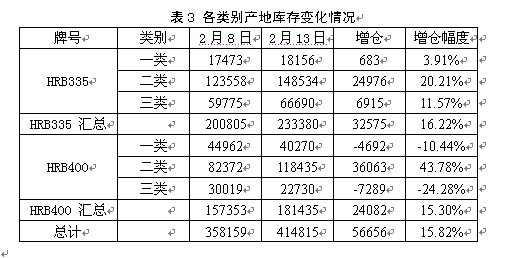

四、按产地类别分析

从上表我们可以看出,除一类、三类产地的三级钢有所减仓以外,其他类别产地的库存都有不同程度的增加。总体而言,增仓幅度最大的是二类产地的三级钢,二级钢中,二类产地的库存增加最大,其增仓幅度为20.21%。另外,三级钢本周的工程消耗比较多,以致于其库存有所减少。

五、总结

通过上面的分析,我们总结如下:

本周随着到货量的不断增加,上海库存仍然维持增仓态势,而由于市场成交和终端的需求都没有恢复正常水平,在库存和资金的双重压力下,商家普遍选择降价。

下周,商家销售压力非常明显,一方面是较高的进货成本和不断上升的资源供给,另一方面是虽然终端需求逐渐恢复正常,但与目前的社会库存量相比,仍然显得不足,螺纹价格将会延续跌势,并且这种跌势调整的状态将会持续1-2个月。[文] 屹钢联创新发展部

(版权声明:本文为作者个人观点,与本网站无关)

|

|

|

|

|

|

|

|